[배당머신] 프록터 앤드 갬블 P&G (PG) 은 안정적인 배당주로 적합할까?

안녕하세요, 경제적 자유를 위해 투자하는 morediv입니다.

오늘은 비누, 샴푸, 칫솔, 기저귀 등 다양한 소비재 제품을 제조 판매하는 P&G가 꾸준히 배당을 지급해줄 배당머신으로 적절한지 알아보려고 합니다.

P&G라는 회사를 많이 들어보셨을 수도 있고, 낯설게 느껴질 수도 있는데요.

하지만 제품에 대해서 설명을 하면 모든 분들이 다 알고 계실거에요.

많은 사람들이 사용하는 다우니 섬유유연제,

면도기의 대표 브랜드 질레트,

섬유 탈취엔 페브리즈,

비싼? 칫솔에 붙어있는 오랄비.

이 외에도 P&G 내에는 많은 브랜드가 있는데요.

회사에 대표 브랜드 1~2개만 있어도 잘 나가는 회사인데, 이 회사는 정말 많은 브랜드를 보유하고 있는 규모가 큰 회사랍니다!

이런 생활속 소비재 기업에 대해서 주식 공부를 하다보면 좋은 점은,

이후에 어떤 제품을 볼 때, '이 제품은 어느 회사꺼지? 뭐가 좋네, 뭐가 나쁘네. ' 하는 일상 속에서

제품에 대해서 더 많은 생각을 할 수 있는 기회를 제공하기도 하고,

투자한 회사의 제품을 더 기분좋게 사용할 수 있는 것 같아요!! ㅎㅎ

그럼 지금부터 P&G에 대해서 분석하겠습니다!

1. 기본 정보

- 종목명(티커) : P&G (PG)

- 시가총액 : USD 323.24B (약 362.0조원)

- 현재가 : USD 132.03 (21.06.18 종가 기준)

- 주당 배당금 : USD 3.48

- 배당률 : 2.64%

- 52주 최고 : USD 145.11

- 52주 최저 : USD 112.29

- 섹터 : Consumer Defensive (소비재)

2. 매출 및 영업이익

- 매출 (Total Revenues) : 매출은 꾸준히 증가

- 영업이익 (Operating Income) : 영업이익은 약간 증가 혹은 횡보

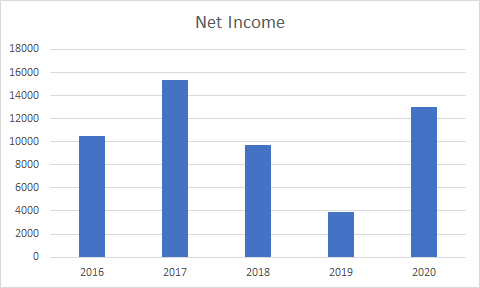

- 순이익 (Net Income) : 2018, 2019년 순이익이 줄어든 이유 확인 필요 및 배당은 줄었는가 확인 필요

- 주당 순이익 (dilluted EPS) : 2018, 2019년 순이익이 줄어드니 EPS가 주는것은 당연한 결과

* 매출과 영업이익은 5년동안 꾸준히 성장을 해오고 있는데, 2018, 2019년에 순이익이 감소되었음.

순이익이 감소한 이유에 대해서는 확인이 필요함. (부채상환 or 투자 등의 이유라면 ok)

3. 배당률

- 현재 배당 : 2.64%, $3.48

- 배당 성향 (Payout Ratio) : 61.75% [Very GOOD!]

- 5 Year Growth Rate : 4.05% [살짝은 아쉬움..]

- 연속 배당 성장 (Dividend Growth) : 64년 [Very GOOD!]

64년동안 배당을 성장시켜온 배당킹 주식임에도, 배당성향이 61.75%로 매우 안정적인 상황.

이전 포스팅인 3M (MMM)도 배당킹인데 배당성향은 60.21%였음.

50년 이상 꾸준히 배당을 상승시키기 위해서는 적절한 배당성향을 유지하는 것이 중요.

다만, PG는 배당성장률이 4.05%로 높은 편이 아니기도 하고, 배당률 자체도 2.64%로 평균적인 수준이라 아쉬움.

ㄴ> 이에 대해서는 그만큼 주가가 꾸준히 상승하는지 확인이 필요함

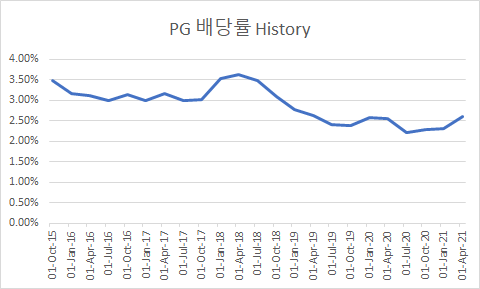

- 기간 : 2015. 10. 21 ~ 21. 04. 22

- MIN : 2.21%

- MAX : 3.62%

- AVERAGE : 2.89%

- 배당 추세선 : 오랫동안 배당을 해오면서, 2000년~2010년 정도때는 추세보다 많은 배당을 해왔으나, 현재는 추세에 뒤처지는 배당을 보이고 있음. (배당 성장률이 낮기 때문에)

이에 대해서 PG 경영진이 배당을 다시 크게 성장시킬 계획이 있는지에 대해서 관심이 필요함 [좋지않음]

4. 주가

- 주가 추세선 : 주가가 추세선보다 아래에 있다는 것은 2가지 의미를 생각할 수 있다.

주가가 저평가되었거나, 주식의 가치(프리미엄)가 떨어졌거나.

PG는 소비재 섹터의 회사로, 큰 성장보다는 경기방어의 성격이 강하다.

그렇기 때문에 주가의 상승보다는 인플레이션 방어 (경기 방어)의 역할과 적절한 배당이 투자 매력포인트라고 생각된다.

그럼에도 불구하고, 최근 배당률은 평균보다 아래 수준이고, 배당금 자체도 추세선보다 아래이다.

그런데, 주가도 추세선보다 아래에 있을 정도로 주가가 싼데, 배당률은 그리 매력적이지 못하다.

이는 저평가보다는 PG의 투자 매력도가 떨어졌다고 판단하는게 적절하다고 생각된다.

물론, PG에서 다시 배당률을 성장시키면서 추세에 어느정도 복구 시키면 다시 회복할 것이고,

충분히 그것이 가능할 정도로 튼튼한 회사라고 생각한다.

위와 같이 데이터를 기반으로 P&G (PG)의 배당머신으로서의 투자가 적합한지 살펴보았습니다.

이를 간단하게 정리해보겠습니다.

- 매출과 영업이익은 꾸준히 증가하는 튼튼한 회사

- 2018년, 2019년 급격하게 나빠진 순이익의 원인이 무엇인지 확인이 필요

- 업계 1위 소비재 회사로, 다양한 브랜드를 보유하고 있음

- 64년의 배당 성장을 해온 배당킹

- 그러나 2.64%의 평균보다 낮은 배당률 (평균 2.89%)

- 배당성장률도 4.05%로 낮음

- 배당성향은 61.75%로 안정적으로, 추후 배당 성장 여력이 있음, 이는 경영진의 의지에 달림

- 주가는 추세선보다 아래로, 저평가라기보다는 낮아진 배당률과 배당성장으로 매력의 감소로 보임

=> 64년의 배당킹 종목임에도 불구하고 현재는 투자하기엔 매력이 조금 떨어진 약간 아쉬운 상태

현재 수준의 배당을 하는데는 전혀 지장이 없는 큰 안정적인 회사.

보수적인 투자자나 큰 금액의 투자자는 투자하기에 매력적이나,

저같은 소액 투자자는 자본의 효율을 더 높이기 위해서 당장은 매력도가 떨어져 보이는 회사입니다.

다만, 배당킹이 괜히 배당킹이 아니듯, 추후 주가 성장을 위한 배당 성장안을 제시해오면

주가는 다시 예전 추세에 맞춰 성장할 수 있을 것 같습니다.

(이에 대해서 항상 관심을 갖고 CEO의 발표에 집중해야 할 것 같습니다.)

[배당머신] 포스팅은 이번이 3번째인데요,

아직도 부족한 점이 많아 , 읽으시는데 불편한 점이 있으실 수도 있을 것 같습니다.

하지만, 한번 한번 하면서 더 해당 데이터에 대한 생각이 깊어지고,

스스로 투자할 때 확고함이 생기는 것 같습니다.

제 글을 읽고, 가능하시다면,

관심있는 종목에 대해서 직접 해보시는 것도 정말 많은 도움이 될것이라고 말씀드리고 싶습니다!

직접 하고 싶으신데, 궁금하신 점이 있다면 댓글로 남겨주세요!

아니면 궁금한 기업이 있다면, 그것에 대해서도 댓글 남겨주세요!

그럼 오늘도 즐거운 하루 되세요! :D

'투자 > 미국 주식' 카테고리의 다른 글

| [배당머신] 비자 (V) 는 안정적인 배당주로 적합할까? (0) | 2021.07.04 |

|---|---|

| [배당머신] 코카콜라 (KO) 는 안정적인 배당주로 적합할까? (0) | 2021.07.04 |

| [배당머신] 3M (MMM) 은 안정적인 배당주로 적합할까? (0) | 2021.06.12 |

| [배당머신] 리얼티인컴 (O) 은 안정적인 배당주로 적합할까? (0) | 2021.06.06 |

| [미국 ETF] 미국 국채 ETF 3종 TLT, IEF, SHY 알아보기 (0) | 2021.05.05 |

댓글