[IRP] 개인형퇴직연금, IRP 기본 정보 (가입조건, 세액공제, 납입한도, 수령조건)

안녕하세요. more-dividend, morediv입니다.

많은 사람들이 노후대비 + 세액공제의 용도로 IRP에 관심을 많이 보이고 있는데요.

오늘은 개인형 퇴직연금, IRP (Individual Retiremeent Plan)에 대해 알아보겠습니다.

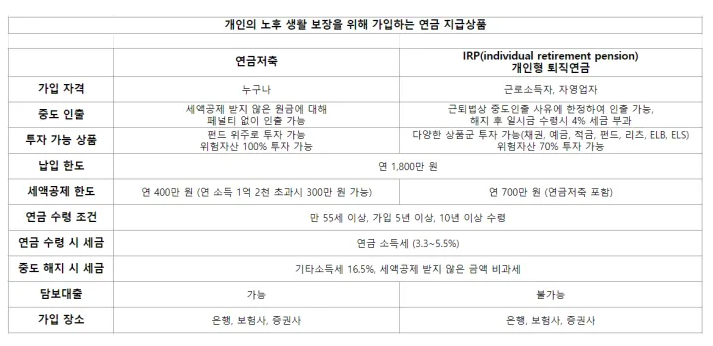

1. IRP 가입 조건

- 소득이 있는 근로소득자나 자영업자

2. 세액공제 한도

- 연 700만원 한도

- 이때, 연금저축 세액공제 한도를 공유

- 예를 들면, 개인 연금 저축을 200만원을 납입했으면, IRP로는 최대 500만원까지 세액 공제를 받을 수 있음

- 50세 이상은 연 200만원 세액공제 한도 추가

3. 세액 공제율

- 종합소득금액 4천만원 이하 or 총 급여 5천5백만원 이하 16.5%

종합소득금액 4천만원 초과 or 총 급여 5천5백만원 초과 13.2%

4. 납입 한도

- 연 1,800만원

- 세액공제 혜택은 연 700만원이지만, 기본적으로 IRP 계좌의 세금 부과 방식이 절세에 좋기 때문에 납입 한도가

정해져 있음

5. 중도 인출

- 중도 인출 사유에 해당하지 않을 경우 중도 인출이 불가능

( 중도 인출 사유는 아래 사이트 링크를 통해서 확인

www.miraeassetdaewoo.com/hki/hki3031/n81.dowww.miraeassetdaewoo.com/hki/hki3031/n81.do )

- 중도 인출 사유가 없으면 해지에 해당

6. 연금 수령 조건

- 가입 기간 5년 이상 충족

- 만 55세 이후 수령 가능

- 위의 조건을 모두 만족해야함

7. IRP와 개인연금 간단 비교표

'투자 > 연금저축펀드 & IRP (개인형퇴직연금)' 카테고리의 다른 글

| [IRP 안전자산] 공격적인 투자자에게 추천하는 IRP 안전자산 TDF (0) | 2021.05.09 |

|---|---|

| [IRP ETF] KODEX 미국FANG플러스(H) (0) | 2021.02.15 |

| [IRP ETF] 미국 S&P500 (KINDEX, TIGER) (0) | 2021.02.07 |

| [IRP ETF] 미국 나스닥 100 (KBSTAR, KINDEX, TIGER) (0) | 2021.02.07 |

| [IRP] IRP 계좌 관련 간단 Q&A (0) | 2021.02.07 |

댓글